まずポートフォリオの話をする前にリスク許容量の問題がどうしても無視できないので前提としてわかりやすい二つのチャートとそのサマリーから見てみたい。

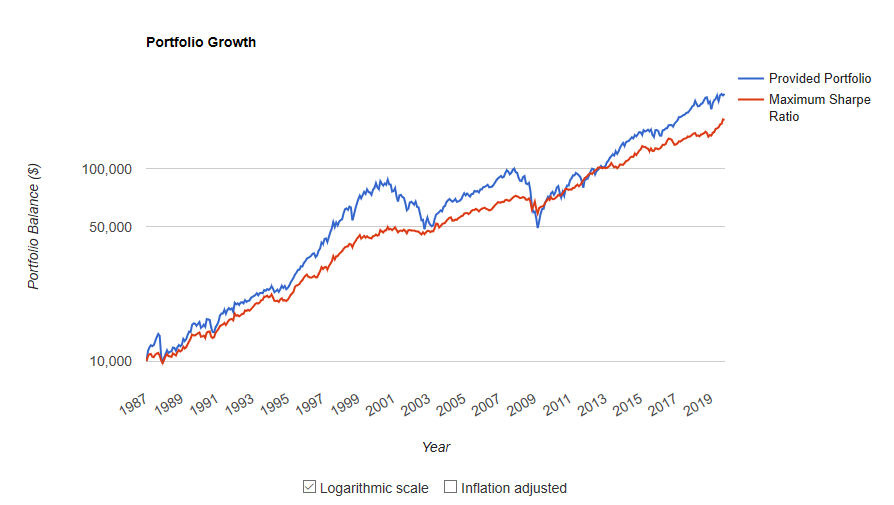

青はS&P500、赤はS&P500に長期国債を最大のシャープレシオになる割合で掛け合わせたもの(具体的にはS&P500 58%:長期国債42%)の1987年からのチャート。

そして下記はその二つのパフォーマンスサマリー

ここでシャープレシオとは何ぞやと言う話になるんだけどこれはリスクあたりのリターンと考えたらわかりやすい。

リスク(標準偏差)の大きさに比べてどれだけリターン(収益率)を得られるかということ。

この二つのチャートをよりわかりやすくかみ砕くと

1. 1万ドル投資して32年後に24万ドルになったが途中で資産が51%減った年があった。

2. 1万ドル投資して32年後に18万ドルにしかならなかったが資産の最大減少した年でも19%減程度であった。

ここで1について、あなたは半分以上の資産が溶けていく事に耐えられますか?

このハードル(自分はどのくらいのリスクまで許容出来るか)を定量化しないと各個人の最適解のポートフォリオが出てこない。

なのでひとえにPF構築と言ってもなかなか奥ゆかしいテーマなんだと思うのです。

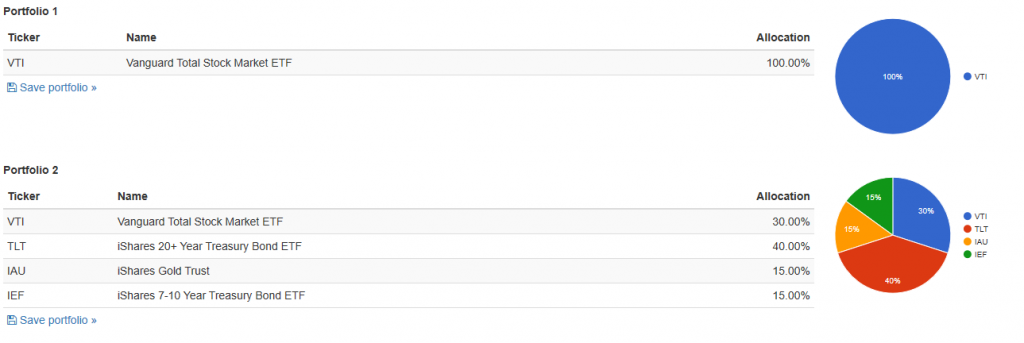

ここで現在のマイポートフォリオ

ここで自分のポートフォリオをば。今のところざっくり株式6割くらい。

金と長期債券のVGLTの比率を上げているのは株式との逆相関的な値動きを期待しているから。

BNDは全体のボラティリティをよりまろやかにする為に少量組み込んでいる。

ちなみにあれだけあった個別株達は可及的速やかにコンマリされた模様です。

漢の子なら配当収入は入金力でカバーするねんで?

この辺りからマイPFを抜本的に見直してきた。

このポートフォリオ構成に移行する際にまず最も影響を受けたのはレイ・ダリオのオールウェザー投資を一般向けにカスタマイズした「オールシーズンズ」ポートフォリオ。

せっかくなのでちょっと軽く紹介してみる。

レイ・ダリオ ALL SEASONS PORTFOLIO

中期米国債:15%

長期米国債:40%

金:7.5%

商品取引:7.5%

レイ・ダリオの考え方は要するに経済には好況/不況/インフレ/デフレの四季があって相関性の低い、もしくは逆相関するアセットを組み合わせる事でどの経済季節がやってきても対応出来ますよ。と言うもの。(相当端折ってるw)

更に言うなら、アンタのリスク許容量はアンタが思ってるほど高くないねんで?イキット〜けどアンタ達すぐココロポッキリ折れる豆腐メンタルやねんで?だから豆腐メンタル人間のリスク許容量は想定より全然高くないという前提の元にポートフォリオ組まんといかんねんで? わかっとん自分?とダリオ先生は仰っている。

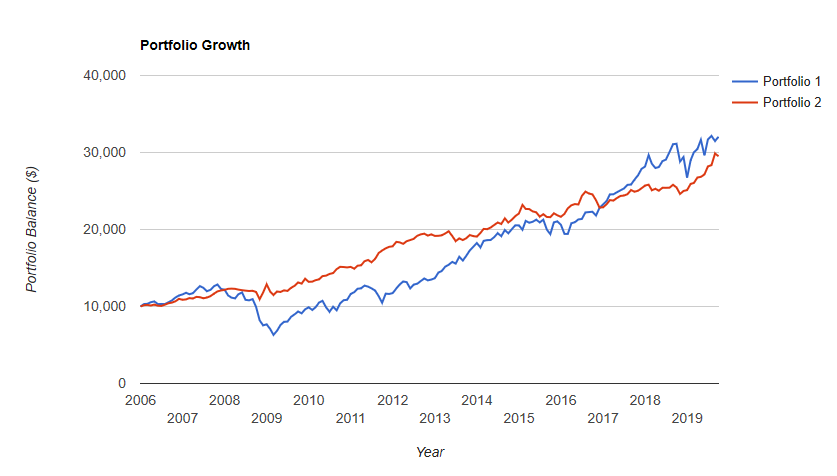

今はネットで簡単にバックテストが出来る環境があるのでこのレイ・ダリオ先生のポートフォリオが例えばVTI一本と比べて相対的にどんなパフォーマンスになるのかは一目瞭然なので紹介しよう。

Portfolio2:All seasons

一応オールシーズンズは7.5%の金とコモディティだがここでは金15%とした。

VTIに対してこのパフォーマンスです。驚異的のひとこと!

収益性はそこまで変わらないのにVTIは37%下落する年があるのに対してオールシーズンズPFは僅か2.32%の下落で抑えられている。

この様に相関性の薄い、もしくは逆相関性のあるアセットを組み合わせる事で損失を大幅に緩和する事が出来る。そのようなポートフォリオが理想だと現在は考えている。

他にも影響を受けたポートフォリオがいくつかあったので下記に軽く紹介をば。

やはりどのポートフォリオにも共通しているのは逆相関性の高いアセットを組み合わせていること。

あとはリターンをより求める際に市場平均ではなくて小型バリューにするかとか直接的なリターンを生み出さない金をPFに取り入れるか等、その辺りは細かいディティールの差になっていくのかもしれない。

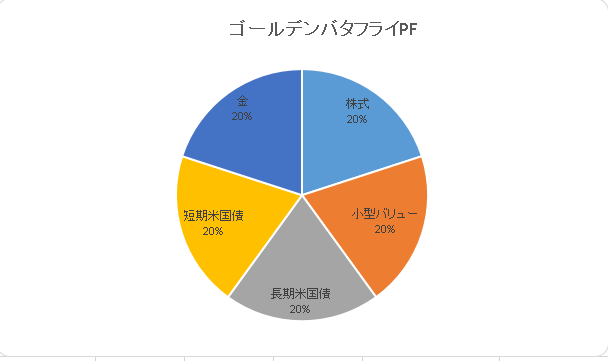

GOLDEN BUTTERFLY

小型バリュー 20%

長期米国債 20%

短期米国債 20%

金 20%

ゴールデンバタフライポートフォリオ

要は株式40%債券40%金20%のポートフォリオなんだけど株も債券も2分割されていて、その一工夫されている意図を汲み取ると面白い考え方だなと思った。

小型バリュー株を入れるのはおそらくそれによって見落としがちな優良株を取り込みパフォーマンスを上げたいのだと思う。長期債券と金は株式に対して逆相関的に動く働きを期待、短期債権は株式に対してどちらかというと弱相関的に動くがこの組み合わせでより全体の価格のボラティリティを緩和しながらパフォーマンスを狙っていくポートフォリオだと感じた。

シンプルなんだけど細かい機知もあって奥行き感とセンスを感じるポートフォリオ。

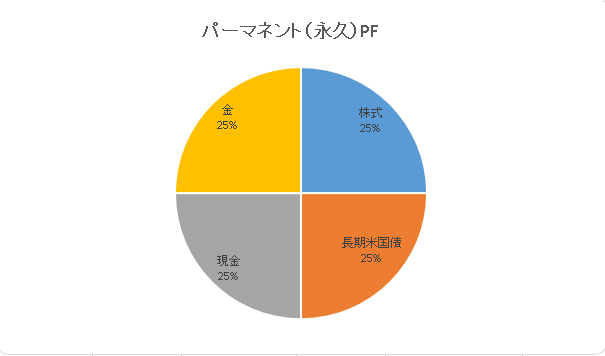

PERMANENT PORTFOLIO

長期米国債 25%

現金 25%

金 25%

このポートフォリオの良いところはとにかくシンプルで美しいという事。

シンプルこそベスト。

シンプルは複雑さにアウトパフォームするんだという意志が読み取れるw

他の二つに比べると大分ディフェンシブなスタイルになるが

意外に2019年の現状の市場環境を見た時に一番このPFが適応性が高いんじゃないかとも思っている。株式の部分をバリュー株にしたり高配当株にしたりとアレンジを持てるし割と自分のポートフォリオもこの派生に近いのかもしれない。

それではまた。

コメント

今日は。.

できるダウンロードXEvilで無料ですか?

あなたのサポートから情報を得た。 XEvilは本当にcaptcha解決のための最高のプログラムですが、私はそれの最新バージョンが必要です。

ありがとう!.

こんにちは、すごくためになりました。こちらの記事でいう過去の相場で、バックテストするにはどこのサイトでできますか?

こんにちわ。バックテストはhttps://www.portfoliovisualizer.com/を使っています。宜しくお願いいたします。

ありがとうございます!