PF構築の原則的な考えは変わらず

まず前提としてポートフォリオに対する考え方的は今も変わらずレイダリオのオールウェザー型のポートフォリオを主軸にしていて、それを尊重している。

米国株式/長中期国債/金のアセットを実際に組んでみて初めてアセット毎の相関関係について真面目に考えるようになった。

まさしくこのツイートの通りなんだけど米国株式とナンバーワン逆相関は長期米国国債、その次辺りにJ-REITという見通しは日本の投資環境に置いて悪くない筋かと思う。

確かに昨今の米国長期国債は割とイレギュラーな動きをしていて株式と相関して上昇(利回り低下)したり、2006−7年のリーマン前のJ-REITは株式と連動してバブってたりするから混乱しそうになるけど長期的なチャートや傾向を見る限り大原則としてはこの通りの認識を持って問題無いと思う。

ちなみに中長期米国国際はしっかりと含み損。。高掴みしすぎた(汗

でも逆相関関係でアセットを持つと安くなった方を脳死で適当にナンピンしてればその内報われるのかもしれないね?

10月はJ-REIT強化月間

J-REITは2019年に入って一貫して上がっており、見方によっては相対的高値圏にあるとも言える。過去には2006年を価格のピークに翌年のリーマンショックで大幅下落、翌2008年の東証REIT指数は−48.6%)と大幅なドローダウンを経験している。

住信基礎研究所から出ているJ-REIT annual report 2008に興味深い文言がある。

株式との高相関、不動産株並みのボラティリティ

J-REIT のリスク・リターン特性は、2007 年以降劇的に変化している。J-REIT のパフォーマンスは 2006 年末まで株式(TOPIX)との相関が概ね 0.2 程度で推移していたが、2007 年以降徐々に株式との連動性を強め、2008 年 12 月末の相関係数(日次収益率、250 日ローリング)は 0.69 に達する。株式との相関が高まるにつれ、ボラテ ィリティも急上昇しており、J-REIT のボラティリティ(日次収益率年換算、250 日ローリング)は 2007 年以降 TOPIX を上回り、2008 年 12 月末で 48.9%となった。株式との高相関、ボラティリティの上昇が顕著になり、仕組みや資 産・財務内容から元来 J-REIT に想定されたミドルリスク・ミドルリターン、伝統的アセットクラスとの低相関性という 特性からは大きく乖離する状況が続いている。

このレポートを見ると現在の様に株式との逆相関性が薄くなり加熱的な上昇が見られた場合は黄色新号が出ているとも取れる。

しかし、当時と違う状況として配当利回りと金利差のイールドスプレッドがあるのを忘れてはいけない。

2007年当時の10年国債利回りは2.38%、2019年10月現在は-0.117%である。

価格上昇に伴い配当利回りが多少下がってもイールドスプレッド的に見るとまだまだ価格上昇余地が十分にあるとも見える。

基本はキャピタルを狙う訳じゃないけど上がり続けている銘柄に順張りでピラミッティング投資が精神的には健全だと考えている為、投資する対象として問題がないと結論づけた。

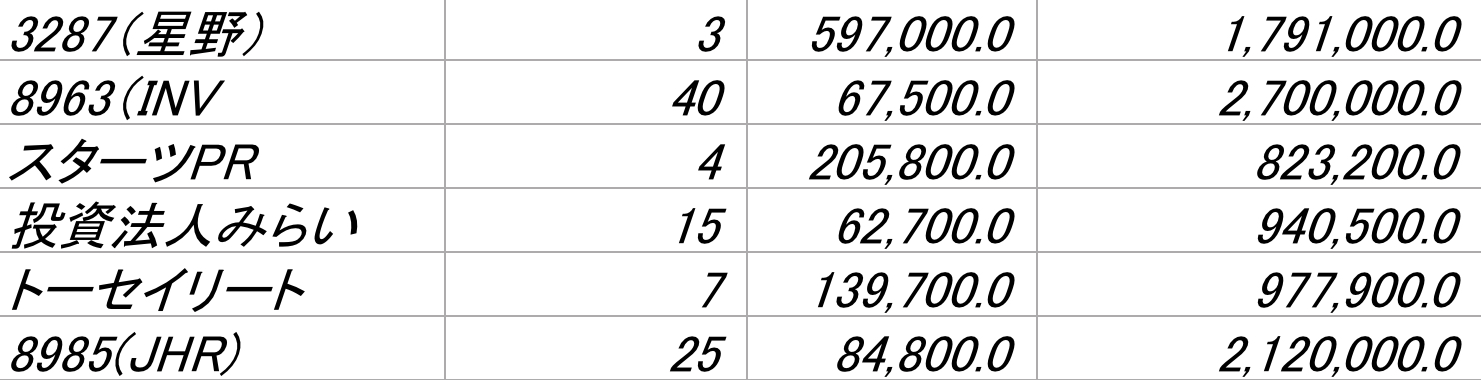

購入銘柄一覧

計9,352,600円 となりました。

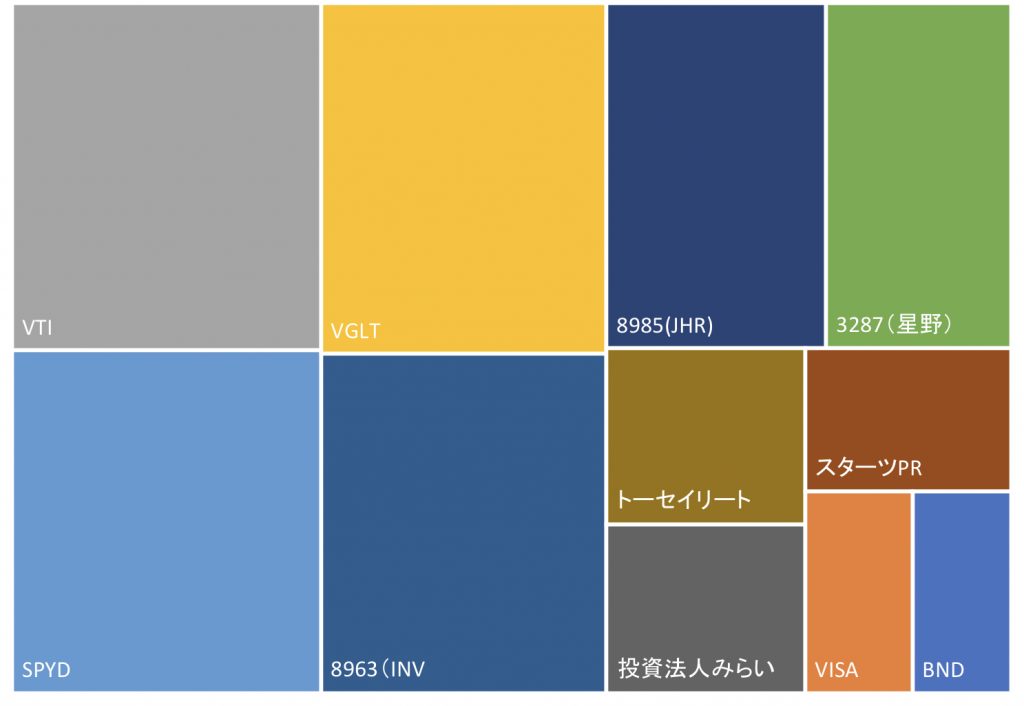

10月のポートフォリオ(ツリーマップ)

なんとなくツリーマップで。

おもしろみのない綺麗なツリーですね。。。

10月のポートフォリオ(サンバースト)

とりあえずは直近のレポートでした。

ではまた

コメント